सामाजिक सुरक्षा कोष

सार्वजनिक स्रोतको विवेकपूर्ण प्रयोगले हाम्रो विकाश सपनालाई पछ्याउँछ । हामी त्यही सपनामा हिँडेको दसकौँ बित्यो तर सोचे अनुसारको भौतिक प्रगति र मानवीय पक्षहरूमा सुधार हामीले देखेका छैनौ । तथापि हामी अल्प विकसित मुलुकको हैसियतबाट माथि उक्लने प्रयासमा भने छौ । शन २०२६ मा बङ्गलादेश र लाओ पिडिआर सँगै विकासशील राष्ट्रको रूपमा उक्लनको लागी आर्थिक सूचक (न्यूनतम १२३० अमेरिकी डलर) मानव सम्पत्ति सूचक ६६ अङ्क भन्दा माथि र आर्थिक तथा वातावरणीय जोखिम ३२ अङ्क भन्दा कम हुनु पर्दछ । यसको अर्थ समग्रमा विकाशको लागि यी सबै पक्षलाई ध्यान दिई सार्वजनिक तथा निजी स्रोत परिचालन गर्न आवश्यक हुन्छ । हाम्रो जस्तो कमजोर राजस्व आधार भएको मुलुकहरूलाई यो सबै कार्यको लागी स्रोत जुटाउन त्यति सहज नहुने हुँदा खर्चका क्षेत्रहरू पहिचान र स्रोत परिचालनमा विवेकपूर्ण निर्णय हुनु आवश्यक छ । पछिल्लो समय विभिन्न नाम र प्रकृतिका सामाजिक सुरक्षा कार्यक्रमहरूमा हुने खर्च निरन्तर बढ्दै जाँदा कतै विकाश खर्चतर्फ विनियोजन हुनु पर्ने बजेट समेत सामाजिक सुरक्षा खर्च तर्फ सर्दै गरेको त हैन भन्ने स्थिति देखा परेको छ । यो आलेख सामाजिक सुरक्षा खर्चको प्रवृत्ति र दिगोपनाको सवालमा केन्द्रित रहेको छ ।

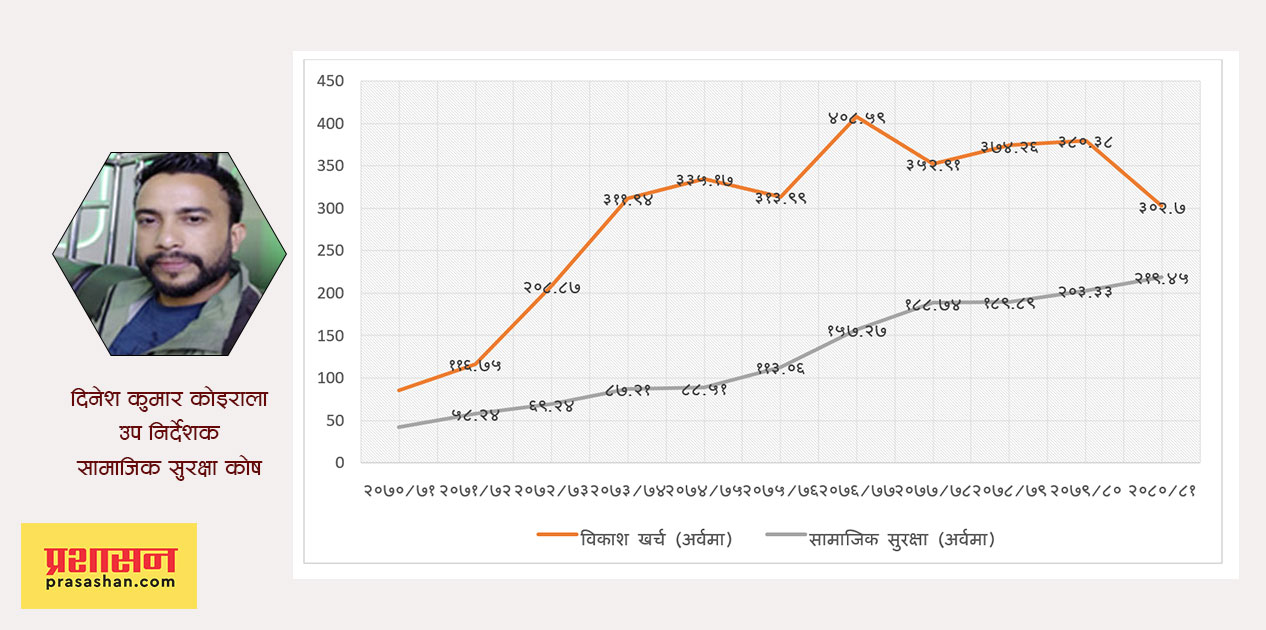

कुल विनियोजनमा सामाजिक सुरक्षा र विकाश खर्चमा गरिएको विनियोजन

पछिल्लो १० वर्षमा सामाजिक सुरक्षा र विकाश खर्चमा गरिएको विनियोजन हेर्ने हो भने सामाजिक सुरक्षाको बढ्दो स्थिति र विकाश खर्चको अस्थिरता प्रष्ट हुन्छ । यी दुई बिचको अन्तर निरन्तर घट्दो क्रममा छ । यसको अर्थ अन्य कुरा यथावत रहेमा अबको केही वर्षमा विकाश खर्च भन्दा सामाजिक सुरक्षामा हुने विनियोजन बढी हुने अवस्था आउने छ । आ व २०७१/७२ मा ५८ अर्ब २४ करोड रहेको सामाजिक सुरक्षाको विनियोजन आ व २०८०/८१ मा पुग्दा २ खर्व ४५ अर्ब १९ करोड पुगेको देखिन्छ । कुल विनियोजनमा सामाजिक सुरक्षामा गरिएको विनियोजनको प्रतिशत सोही अवधिमा ९.४२ बाट १२. ५३ पुगेको देखिन्छ । वास्तविक खर्चको आधारमा हेर्दा करिब १३ प्रतिशत नाँघि सकेको अवस्था छ । विकाश खर्चमा जति विनियोजन देखिएता पनि वास्तविक खर्च विनियोजित रकमको करिब ७० प्रतिशत मात्र हुने तर सामाजिक सुरक्षामा विनियोजित रकमले नपुगेर थप रकम निकासा गर्नु पर्ने स्थिति समेत देखिनुले सामाजिक सुरक्षाको चाप थेग्न चुनौतीपूर्ण बन्दै गएको तथा वास्तविक खर्च विकाश खर्चको हाराहारी पुगी सकेको निष्कर्ष निकाल्न सकिन्छ ।

रेखाचित्र नं १ सामाजिक सुरक्षा र विकाश खर्च विनियोजन प्रवृत्ति

रेखाचित्र नं २ कुल विनियोजन र सामाजिक सुरक्षामा गरिएको विनियोजन

कुल ग्राहस्थ उत्पादन र राजस्व सङ्कलन लक्ष्यका आधारमा सामाजिक सुरक्षा खर्च

अर्थतन्त्रको सबलता र सम्भावनाले सामाजिक सुरक्षाका दायरा र कार्यक्रम प्रभावित हुने गर्दछ । तर नेपालको सन्दर्भमा हेर्ने हो भने आर्थिक वृद्धिसँग सामाजिक सुरक्षा कार्यक्रमको तादम्यता मिलेको छैन । कुल ग्राहस्थ उत्पादनको प्रतिशतको आधारमा हेर्दा पछिल्लो १० वर्षमा सामाजिक सुरक्षा खर्च कुल ग्राहस्थ उत्पादनको २.७२ बाट बढेर ४.५२ प्रतिशत पुगेको छ । सामाजिक सुरक्षामा गरिएको विनियोजन र राजस्व सङ्कलन लक्ष्य हेर्ने हो भने पनि सामाजिक सुरक्षाको चाप राजस्वमा बदै गएको देखिन्छ । पछिल्लो १० वर्षमा सामाजिक सुरक्षा खर्च राजस्व सङ्कलन लक्ष्यको १३.७७ बाट बढेर १७.५८ प्रतिशत पुगेको छ । स्रोत व्यवस्थापन कठिन हुँदै जाँदा सरकारले बाध्य भएर सामाजिक सुरक्षा दिनकै लागि करको भार नबढाउला भन्न सकिन्न । सक्रिय उमेरका व्यक्तिहरूले तिरेको करबाट आश्रितलाई सुविधा दिनु पर्ने वा छोराछोरीले तिरेको करबाट बाबुआमालाई वृद्ध भत्ता बाँड्नु पर्ने अवस्थामा राज्य पुग्न सक्छ ।

सामाजिक सुरक्षा खर्च प्रवृत्तिको विश्लेषण

सामाजिक सुरक्षाका अधिकांश कार्यक्रम गैह्र योगदानमूलक भएकोले सामाजिक सुरक्षाको ठूलो दायित्व राज्यले वहन गरिरहेको छ र यो निरन्तर बढ्दो क्रममा रहेको छ । सुरक्षामा हुने खर्च निरन्तर बढ्दै गएको तर सरकारको वित्तीय सबलता अपेक्षित रूपमा सुदृढ हुन सकेको छैन । एक दशकमा सामाजिक सुरक्षा भत्ता र पेन्सनमा राज्यको खर्च झण्डै ५ गुणाले बढेको छ । पछिल्ला वर्ष सामाजिक सुरक्षा सुविधा लिनेको संख्यामा भएको बढोत्तरी र भत्ता दरमा वृद्धि हुँदा त्यसमा सरकारले व्यहोर्ने खर्च पनि बढेको छ । लक्षित समूहको संख्या बढ्दै जाने र सरकारले छोटो छोटो अवधिमा बिना अध्ययन स्रोत सुनिश्चितता समेत नगरी भत्ता बढाउँदा अर्थतन्त्रमा त्यसको प्रतिकुल प्रभाव पर्न गएको छ । सरकारले वृद्ध भत्ता पाउने उमेर ७० बाट दुई वर्ष घटाएर ६८ कायम गरेको छ जसले वृद्ध भत्ता पाउनेको संख्या बढाएको छ । त्यस्तै, हरेक पटक तलब वृद्धि हुँदा पेन्सन समेत सोही बमोजिम बढ्छ । पछिल्लो सात वर्षमा सरकारले चार पटक तलब वृद्धि गरिसकेको छ ।

सार्वजनिक स्रोतमा आधारित भई सामाजिक सुरक्षामा हुने लगानीको विस्तारले सार्वजनिक वित्त प्रणालीमाथि चाप सृजना गर्दछ । यसको लागी सरकारले बाध्यात्मक रूपमा विस्तारकारी वित्त नीति अवलम्बन गर्नुको विकल्प रहँदैन । स्रोतको दिगो व्यवस्थापनको अभावमा अन्तर पुस्ता वित्तीय दायित्व सृजना हुन गई सामाजिक सुरक्षाको भार सन्ततिमा सर्न पुग्छ । प्रधानमन्त्री रोजगार कार्यक्रम जस्ता केही महत्वकांक्षि कार्यक्रमहरू ऋणदाताको भरमा सञ्चालित छन । जसले वैदेशिक ऋण समेत वितरणमुखी हुँदै गरेको संकेत गरेको छ । सामाजिक सुरक्षा कार्यक्रमहरू भोट तान्ने रणनीति समेत हुने गरेकोले दिगोपनामा गम्भीर समस्या समेत देखिएको छ । घाँटी नहेरी हाड निल्ने प्रवृत्तिको नतिजा अनुमान गर्न कठिन छैन ।

सामाजिक सुरक्षा लागतको संभावित विस्तार

जनसाँख्यिक संरचनामा आएको परिवर्तन सँगै वृद्धवृद्धाको संख्या बढ्दै जाने, एकल महिलाको संख्या समेत तिव्र रुपमा वढि रहेको, राष्ट्रसेवक कर्मचारीको अवकाश पछिको दायित्व, सामाजिक सहायताका कार्यक्रमहरुको राजनीतिकरण र निरन्तर विस्तार, जलवायुजन्य विपद्का कारण सृजना भएको समस्या, महामारी जस्ता कारणहरुले गर्दा सामाजिक सुरक्षा र सहायताको निमित्त हुने खर्चको परिमाण वढ्दै जाने निश्चित देखिन्छ । पछिल्लो १० वर्षमा नगद हस्तान्तरणमा आधारित कार्यक्रमहरुका लाभग्राहीको संख्या तिव्र दरमा बढेको छ । आ व २०७०/७१ मा करिब २२ लाख लाभग्राही रहेकोमा आ व २०८०/८१ मा सो संख्या करिब ४१ लाख पुग्ने अनुमान छ ।

सामाजिक सुरक्षा प्राप्त गर्ने लाभग्राही संख्या

जनसाङ्ख्यिक संरचनाको परिवर्तन हेर्दा सामाजिक सुरक्षा प्राप्त गर्ने वृद्धहरूको संख्या निरन्तर बढ्ने देखिएको छ । यसको दायित्व व्यवस्थापनमा अहिलेबाट नै नीतिगत सुधार सहित कार्यक्रमहरु सञ्चालन गर्नु पर्दछ ।

सार्वजनिक खर्च पुनरावलोकन आयोगको सुझाव

डा. डिल्लीराज खनालको अध्यक्षतामा गठित सार्वजनिक खर्च पुनरावलोकन आयोगले ११ माघ ०७५ मा सरकारलाई बुझाएको प्रतिवेदनमा सामाजिक सुरक्षामा देखिएका विद्यमान समस्या र समाधानका लागि सिफारिस गरेको थियो । सामाजिक सुरक्षा अन्तर्गत सञ्चालित कार्यक्रमहरूमा खर्चको प्रवृत्ति हेर्दा प्रत्येक वर्ष राज्यकोषमा सामाजिक सुरक्षाबापतको रकमको भार बढ्दै गइरहेको भन्दै समितिले प्रचलित सामाजिक सुरक्षासम्बन्धी प्रावधान, कार्यक्रम वा सहायताको सञ्चालनमा देखिएका आठ समस्या औँल्याएको थियो । समितिले सामाजिक सुरक्षासम्बन्धी कार्यक्रमहरू छरिएर रहेकाले कुन वर्ग वा व्यक्तिले प्राप्त गरिरहेको यकिन तथ्याङ्क उपलब्ध नभएको, सरकारको तर्फबाट समग्रमा कुन प्रयोजनका लागि सामाजिक सुरक्षाको कार्य गर्ने भन्ने नीतिगत स्पष्टता नभएको, एकभन्दा बढी निकायको संलग्नताले एकीकृत विवरणको समन्वयको अभावमा यस्तो कार्यक्रमको प्रभावकारिता मापन गर्न सकिने अवस्था नभएको, सामाजिक सुरक्षाको व्यवस्थापछि सो सुविधा प्राप्त गर्ने व्यक्ति वा वर्गको क्षमता तथा जीवनस्तरमा भएको परिवर्तनको अनुगमन र मूल्याङ्कनसमेत हुन नसकेको लगायतका समस्या औँल्याएको थियो ।

कालो बादलमा चाँदीको घेरा

सामाजिक सुरक्षा खर्च व्यवस्थापनमा केही पनि काम नभएको भने हैन ती कार्यहरूलाई सुधार सहित निरन्तरता दिन जरुरी छ । २०७६ श्रावण देखी सरकारी सेवामा नियुक्त भई कार्यरत कर्मचारीहरूलाई योगदानमा आधारित विवृत्तभरण कार्यक्रम लागु गरिएको छ । कर्मचारी र सरकारबाट १२ प्रतिशत योगदान हुने यस कार्यक्रममा छुट्ट्याइएको रकमबाट पेन्सन दिन नपुग्ने भएकोले सो प्रतिशतलाई बिमाङ्किय मूल्याङ्कनको आधारमा स्वचालित बनाउनु वा योगदानको आधारमा मात्रै पेन्सन दिनु उपयुक्त देखिन्छ । यस अन्तर्गत हाल समावेश नभएका सरकारी वा सार्वजनिक सेवामा रहेका कर्मचारीहरूलाई समेत आबद्ध गर्नु पर्छ । यसको प्रभावकारिता वृद्धि हुँदै जाँदा सरकारी कर्मचारीको विवृत्तभरणमा जाने रकमको लागि सरकारले थप विनियोजन गर्नु पर्दैन । त्यसै गरी हाल ३० वर्ष सेवा अवधी वा ५८ वर्ष उमेरको आधारमा अवकाश प्राप्त हुने व्यवस्था छ । तर निवृत्तभरण २० वर्ष काम गरी स्वेक्षिक अवकाशमा गएमा समेत अवकाशमा जाने बित्तिकै प्राप्त गर्ने प्रावधान छ । निवृत्तिभरण प्राप्त गर्ने उमेर सबैको लागि ६० वर्ष कायम गर्ने र औसत आयुमा आएको परिवर्तन अनुसार समायोजन हुने कानुनी ब्उवस्था गर्न आवश्यक छ ।

त्यसै गरी सरकारले २०७६ श्रावणबाटै औपचारिक श्रम बजारमा रहेका श्रमिकको योगदानमा आधारित सामाजिक सुरक्षा कार्यक्रम सुरुवात गरेको कार्यक्रममा करिब ६ लाख श्रमिक जोडिई सकेको अवस्था छ । हाल वैदेशिक रोजगार तथा अनौपचारिक क्षेत्रमा समेत विस्तार भएको यस कार्यक्रममा श्रम बजारका सबै श्रमिकहरू जोड्न सक्ने हो भने सामाजिक सुरक्षा कार्यक्रमको दिगोपना त सुनिश्चित हुन्छ नै साथै सुविधा पर्याप्तता बढाउन र राष्ट्र निर्माणको लागि पुँजी परिचालन गर्न समेत यसले सहयोग पुर्याउँदछ । सक्रिय जनसङ्ख्या ६२ प्रतिशत रहेको हुँदा योगदानमा आधारित कार्यक्रमको प्रभावकारी विस्तार गरी नीतिगत समन्वय गरी दोहोरोपना हटाउन सक्दा सरकारको वृद्ध भत्ता, अपाङ्गता भत्ता, एकल महिला भत्ता लगायत विभिन्न शीर्षकको विनियोजनलाई यसले क्रमशः प्रतिस्थापन गर्दै लग्ने छ ।

अन्त्यमा,

राज्यको समष्टिगत वित्त संरचनामा प्रतिकूल असर नपर्ने तथा अर्थतन्त्रको उत्पादकत्व सङ्कुचित नहुने गरेर मात्रै सामाजिक सुरक्षा कार्यक्रम सञ्चालन गर्नु पर्ने देखिन्छ, जसले अन्तर पुस्ता दायित्व हस्तान्तरणलाई कम गर्न सक्दछ । तथ्यपरक, आवश्यकता अनुरूप योगदानमा आधारित कार्यक्रमहरू सञ्चालनमा जोड दिनु पर्ने देखिन्छ । कार्यक्रम घोषणा वा सञ्चालन गर्दा उक्त कार्यक्रमबाट सृजना हुने अल्पकालीन र दीर्घकालीन दायित्व, अर्थतन्त्रको सबलता र स्वरूप, लगायत पक्षको बिमाङ्कीय मूल्याङ्कन अनिवार्य गरिनु पर्दछ । त्यसै गरी ३ तहका सरकारहरू नगद वितरणमा प्रतिस्पर्धा गरी रहेको सन्दर्भमा एक अर्काका कार्यक्रमहरूलाई परिपूरक बनाउन आवश्यक छ । सामाजिक सुरक्षाको वित्तीय दिगोपना तथा सुविधा पर्याप्तताको निम्ति योगदानमा आधारित सामाजिक सुरक्षा बापत जम्मा भएको रकम उत्पादनशील वित्तीय स्रोतको रूपमा गुणक प्रभाव सृजना हुने गरी परिचालन गर्नु पर्छ । एकीकृत सामाजिक सुरक्षा संरचनाको तर्जुमा गरी छरिएर रहेका करिब ८७ कार्यक्रमको दोहोरोपना कम गर्न, खर्च नियन्त्रण गर्न र एकीकृत रूपमा कार्यान्वयन गर्न आवश्यक देखिन्छ । र, सामाजिक सुरक्षा प्रदायक निकायको रूपमा सामाजिक सुरक्षा कोषको सबलीकरण गर्न अत्यावश्यक देखिन्छ ।

प्रतिक्रिया दिनुहोस