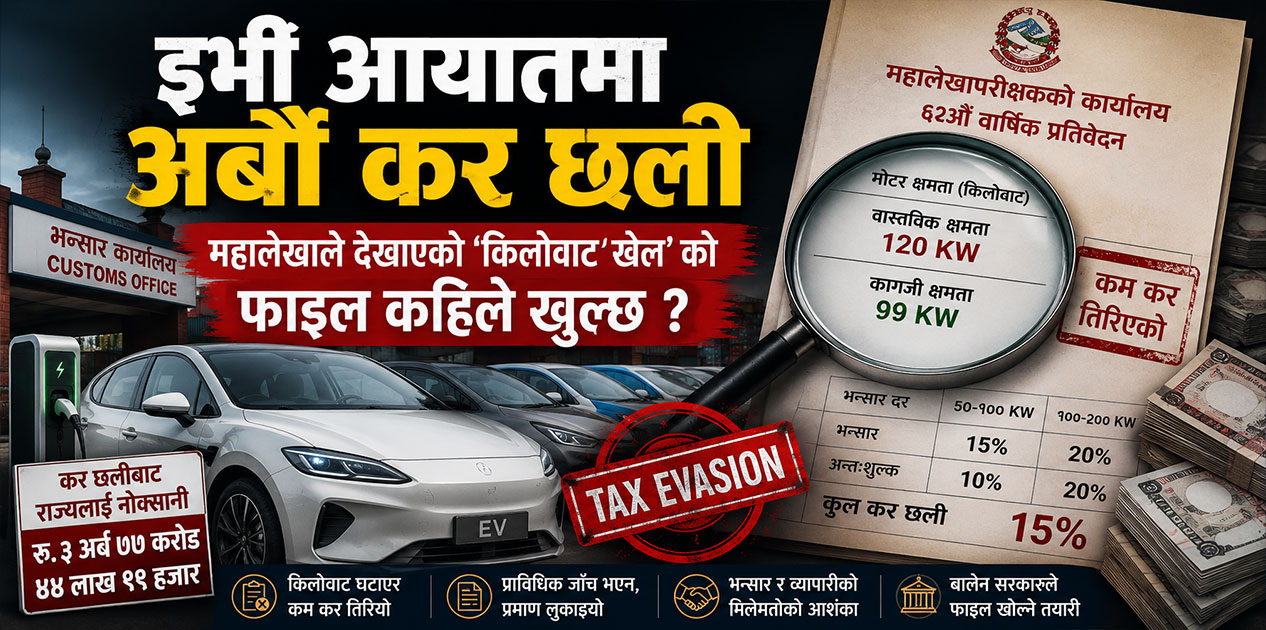

काठमाडौँ । महालेखापरीक्षकको ६२औँ वार्षिक प्रतिवेदनले विद्युतीय सवारी साधन (ईभी) को पैठारीमा भएको डरलाग्दो कर छलीको पर्दाफास गरेको छ । व्यापारीहरूले गाडीको वास्तविक क्षमता लुकाएर तथा कागजी रूपमा किलोवाट घटाएर राज्यलाई अर्बौँ रुपैयाँ राजस्व घाटा पुर्याएको तथ्य प्रतिवेदनले सार्वजनिक गरेको थियो ।

नेपालको आर्थिक ऐन, २०८० ले विद्युतीय सवारी साधनको मोटर क्षमता (किलोवाट) का आधारमा भन्सार र अन्तःशुल्कको दर फरक-फरक तोकेको छ । जसअनुसार ५० देखि १०० किलोवाटसम्मका गाडीलाई १५ प्रतिशत भन्सार र १० प्रतिशत अन्तःशुल्क लाग्छ । १०० देखि २०० किलोवाटसम्मका गाडीलाई २० प्रतिशत भन्सार र २० प्रतिशत अन्तःशुल्क लाग्छ ।

यही भन्सार र अन्तःशुल्कको फरकबीच व्यापारीहरूले ठूलो ‘लुपहोल’ अर्थात् छिद्र फेला पारे । त्यही छिद्र प्रयोग गरी कर छल्ने हतियार बनाइएको थियो । प्रतिवेदनमा उल्लेख भएअनुसार १०० किलोवाटभन्दा बढी क्षमता भएका गाडीहरूलाई कागजी रूपमा ९९ किलोवाट मात्र देखाएर कम कर तिरिएको थियो । त्यसबापत ५ प्रतिशत भन्सार र १० प्रतिशत अन्तःशुल्क कम तिर्ने अवस्था बनाइएको देखिन्छ । यसरी ठूलो परिमाणमा गाडी आयात गर्दा राज्यको अर्बौँ रुपैयाँ राजस्व छली भएको देखिएको छ ।

एउटा उदाहरणबाट बुझौँ । मानौँ, एउटा गाडीको वास्तविक क्षमता १२० किलोवाट छ । नियमअनुसार त्यसले २० प्रतिशत भन्सार र २० प्रतिशत अन्तःशुल्क तिर्नुपर्छ । तर पैठारीकर्ताले भन्सारमा कागजात पेस गर्दा त्यसलाई ९९ किलोवाट मात्र उल्लेख गरिदिए । यसो गर्दा ती गाडीहरू ५०–१०० किलोवाट समूहमा परे र व्यापारीले १५ प्रतिशत भन्सार र १० प्रतिशत अन्तःशुल्क मात्रै तिरे । यसरी एउटै गाडीमा ५ प्रतिशत भन्सार महसुल र १० प्रतिशत अन्तःशुल्क गरी कुल १५ प्रतिशतसम्म कर छली गरिएको देखिन्छ ।

प्रमाण लुकाइयो, प्राविधिक जाँच भएन । भन्सार कार्यालयहरूले गाडी भित्रिँदा व्यापारीले पेस गरेको कागजातमा जे उल्लेख गरिएको छ, त्यसैलाई आधार मानेर जाँचपास गरे । प्रतिवेदनअनुसार भन्सारले जडान गरिएको मोटरको वास्तविक क्षमताको कुनै प्राविधिक परीक्षण गरेन । कारण, नेपालमा प्राविधिक नापजाँचका लागि आवश्यक पूर्वाधार छैन । जसका कारण कर छल्न सहज भएको देखिएको छ ।

रोचक कुरा के छ भने, ती गाडी उत्पादन गर्ने कम्पनीकै वेबसाइट, क्याटलग तथा अन्य देशमा निर्यात गरिएको विवरण हेर्दा ती गाडीहरूको क्षमता १०० देखि २०० किलोवाटसम्म रहेको स्पष्ट देखिन्छ । तर नेपाल भित्र्याउँदा भने ‘कागजी प्रक्रिया’ मार्फत किलोवाट घटाएर भन्सार पास गरिएको थियो ।

विशेष स्रोतका अनुसार भन्सार कार्यालयका कर्मचारीको मिलेमतोपछि पनि त्यस्तो गरिएको हुनसक्ने आशंका गरिएको छ । तत्कालीन प्रधानमन्त्री केपी शर्मा ओलीको कार्यकालमा राजनीतिक प्रभावका आधारमा समेत यस्तो भएको हुनसक्ने स्रोतको दाबी छ ।

कुन भन्सारबाट कति छली ?

प्रतिवेदनले मुख्य रूपमा दुईवटा भन्सार कार्यालयबाट भएको ठूलो कर छलीको विवरण सार्वजनिक गरेको छ ।

१. रसुवा भन्सार कार्यालय:

यहाँबाट वास्तविक क्षमताभन्दा कम घोषणा गरी गाडी भित्राउँदा रु. २ अर्ब ७४ करोड १८ लाख ९९ हजार राजस्व कम असुल भएको छ ।

२. तातोपानी भन्सार कार्यालय:

यहाँबाट रु. १ अर्ब ३ करोड २५ लाख २० हजार कर छली भएको छ ।

यी दुवै भन्सारबाट गरी कुल रु. ३ अर्ब ७७ करोड ४४ लाख १९ हजार बराबरको छुट महसुल तथा कर राज्यले गुमाएको छ, जुन अब छानबिन गरी असुल गर्नुपर्ने प्रतिवेदनको निष्कर्ष छ । यही प्रतिवेदनलाई आधार मान्दै बालेन नेतृत्वको सरकारले अनुसन्धान अघि बढाउने बताइएको छ ।

सिट संख्यामा पनि उत्तिकै बदमासी

कर छल्नका लागि किलोवाट मात्र होइन, सिट संख्या समेत फरक पारिएको भेटिएको छ । रसुवा भन्सारबाट पैठारी भएका ८५ वटा ईभी भ्यानमा नियमअनुसार जम्मा ९ सिट मात्र कायम हुने देखिन्छ । तर व्यापारीले ११ सिटको भनी घोषणा गरेर कम कर तिरेका छन् । यसबाट मात्रै राज्यलाई थप रु. ३ करोड ९१ लाख ५२ हजार नोक्सानी भएको छ ।

महालेखापरीक्षकको यो प्रतिवेदनले भन्सार जाँचपास प्रणालीमा रहेको गम्भीर कमजोरी र व्यापारीहरूको चलाखीलाई नाङ्गो पारिदिएको छ । राज्यकोषमा आउनुपर्ने यो अर्बौँ रकम असुलउपर गर्न तथा यस्ता प्राविधिक विषयमा भन्सारमै कडा जाँच गर्ने व्यवस्था मिलाउन प्रतिवेदनले सरकारलाई कडा सुझाव दिएको छ । उक्त प्रतिवेदन विस्तृत छलफल र अनुसन्धानका लागि प्रतिनिधिसभाअन्तर्गतको संसदीय समितिमा पुगेको छ ।

प्रतिवेदनले कर छलीमा संलग्न सवारी साधनका मोडलहरू समेत उल्लेख गरेको छ । जसमा हाइगर भ्यान, किङ लङ इलेक्ट्रिक, के.वाई.सी.भी–५ मोडलका भ्यान तथा टोयोटा हाएसका विभिन्न मोडलहरू रहेका छन् ।

रसुवा भन्सारबाट ३ जना पैठारीकर्ताले हाइगर भ्यान र १ जनाले किङ लङ भ्यान आयात गरेको प्रतिवेदनमा उल्लेख छ । यस्तै, तातोपानी र वीरगन्ज भन्सारबाट पनि ‘विभिन्न आयातकर्ता’ले गाडी भित्र्याएको जनाइएको छ ।

महालेखाको कार्यालयले यी आयातकर्ताहरूको नाम नतोके पनि सम्बन्धित भन्सार कार्यालयहरूले ती आयातकर्तालाई पत्र लेखिसकेको तथा ती कम्पनीहरू हाल अदालतमा गएको जानकारी दिइएको छ । महालेखाका अनुसार प्रतिवेदनमा “मिलेमतोमा कर छली गरेको” भनी किटान नगरे पनि भन्सार दरबन्दी फरक पारेर अर्बौँ राजस्व कम असुल भएको विषयलाई स्पष्ट रूपमा उठाइएको छ ।

प्रतिवेदनले मुख्य रूपमा सरकारी निकाय (भन्सार) को कमजोरी तथा राजस्व चुहावटको प्राविधिक पक्षमा केन्द्रित भएर विवरण पेस गरेको देखिन्छ ।

तर यता भन्सार विभागले भने कर छली नभई बेरुजु हुनसक्ने जिकिर गरेको छ । नेपालमा विद्युतीय वा पेट्रोल गाडीको वास्तविक क्षमता (किलोवाट वा सीसी) मापन गर्ने कुनै पनि मेसिन वा संयन्त्र उपलब्ध छैन । जसका कारण केवल कागजमा लेखिएको विवरणका आधारमा जाँचपास गर्नुपर्ने बाध्यता रहेको विभाग बताउँछ ।

सवारी साधनको स्पेसिफिकेसन तथा क्षमताको विवरण प्रमाणित गर्ने मुख्य जिम्मेवारी यातायात व्यवस्था विभागको रहेको र उसैले पठाएको चिठीमा उल्लेख भएको क्षमताकै आधारमा भन्सारले राजस्व असुल गर्ने गरेको भन्सार विभागले जनाएको छ । यदि विवरण फरक परेको भए त्यसको जिम्मेवारी पनि सोही विभागले लिनुपर्ने विभागको तर्क छ ।

महालेखाको प्रतिवेदनले औँल्याएको विषयलाई तत्कालै ‘कर छली’ भन्न नमिल्ने तथा यसलाई ‘बेरुजु’ वा कागजी प्रक्रिया नपुगेको अवस्थाका रूपमा बुझ्नुपर्नेमा विभागको जोड छ । अनुसन्धानबाट कर छली भएको पुष्टि भएमा मात्रै राज्यले जरिवानासहित राजस्व उठाउन सक्ने तर्क विभाग स्रोतको छ ।

यो विषयले वाणिज्य विभाग, यातायात व्यवस्था विभाग तथा भन्सार विभागबीच प्रभावकारी समन्वय नहुँदा व्यापारीहरूले ‘लुपहोल’ को फाइदा उठाउने गरेको थप पुष्टि गर्छ ।

यदि किलोवाट घटाएर कम राजस्व तिरिएको पुष्टि भएमा सम्बन्धित आयातकर्ताको ‘एक्जिम कोड’ सस्पेन्ड गरेर भए पनि राज्यले ब्याज तथा जरिवानासहित कर उठाउन सक्ने कानुनी आधार रहेको विभागले बताएको छ ।