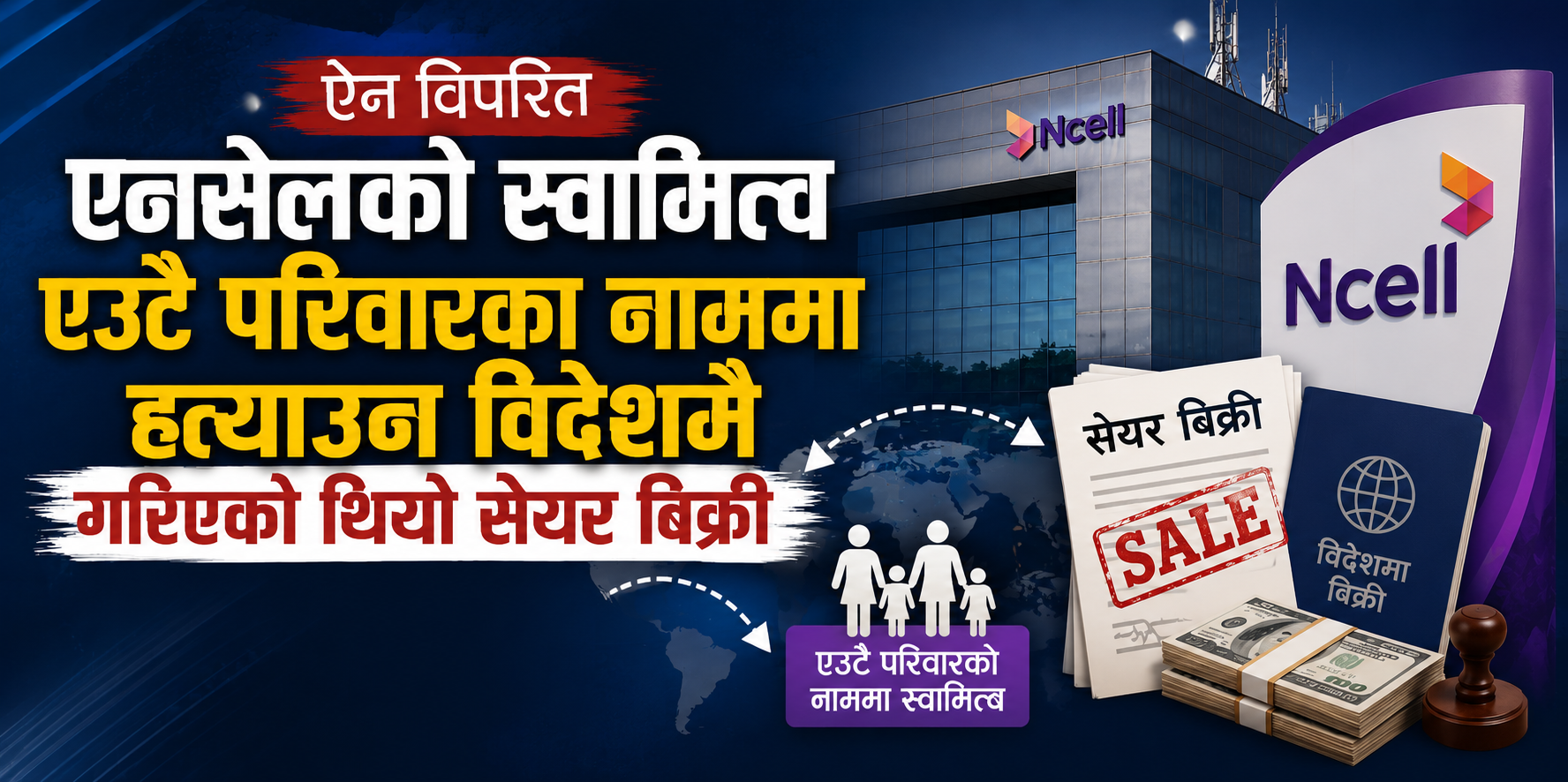

दूरसञ्चार सेवा प्रदायक एनसेलको विदेशमा भएको स्वामित्व किनबेचमा खासमा नाम मात्रको सेयर बिक्री गरिएको र त्यसका पछाडि कर छल्ने नियत रहेको छानबिन प्रतिवेदनले नै छर्लंग पारेको छ ।

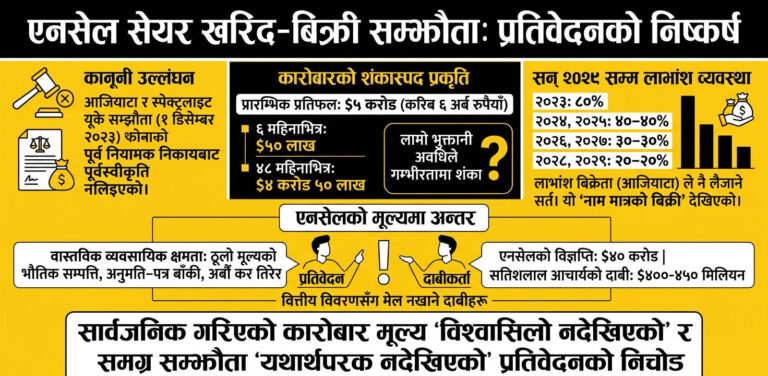

काठमाडौँ । दूरसञ्चार सेवा प्रदायक कम्पनी, एनसेलको सेयर खरिद-बिक्री प्रकरणमा नयाँ विषय उजागर भएको छ । त्यो हो, यसको सेयर बिक्रीमा भएको नाम मात्रको कारोबार । यस्तो कसरी भयो भनेर बुझ्नलाई यो दृष्टान्त हेरौँ । एनसेलको सेयर खरिद-बिक्री सम्बन्धी प्रतिवेदनका अनुसार सेयर खरिदकर्ता ‘स्पेक्ट्रलाइट यूके’ र त्यसको बिक्रेता ‘आजियाटा’बीच भएको सम्झौतामा ५० मिलियन (५ करोड) अमेरिकी डलर भुक्तानीमा विभिन्न सर्त राखिएको थियो । जस्तो, सेयर खरिद-बिक्री सम्झौता अनुसार यो कारोबारको प्रारम्भिक प्रतिफलका रूपमा ५ करोड (५० मिलियन) डलर तोकिएको छ । यो रकम एनसेलको ८० प्रतिशत शेयर स्वामित्व भएको ‘रेनोल्ड होल्डिङ’ को शेयर खरिद गरेबापत भुक्तानी गर्नुपर्ने बताइएको छ ।

प्रतिवेदन अनुसार यो ५ करोड डलर एकै पटक नभई दुई वटा किस्तामा भुक्तानी गर्ने सर्त राखिएको छ । सम्झौता भएको मितिले ६ महिनाभित्र ५० लाख अमेरिकी डलर (५ मिलियन डलर) भुक्तानी गर्नुपर्ने उल्लेख छ । यो रकम करिब ६५ करोड रुपैयाँ हुन आउँछ ।

बाँकी रहेको ४ करोड ५० लाख (४५ मिलियन) डलर भने सम्झौता भएको मितिले ४८ महिना (४ वर्ष) भित्र भुक्तानी गर्नुपर्ने सर्त छ । यो रकम करिब ५ अर्ब ८५ करोड रुपैयाँ हुन आउँछ ।

५ करोड डलरबाहेक आजियाटाले सन् २०२९ सम्म एनसेलबाट हुने नाफाको लाभांशका रूपमा थप ठूलो रकम प्राप्त गरिरहने सर्त छ, जसलाई प्रतिवेदनले ‘ढिलो गरी दिइने प्रतिफल’ भनेको छ ।

खरिदकर्ता कम्पनी ‘स्पेक्ट्रलाइट यूके’ को चुक्ता पुँजी केवल १ लाख डलर मात्र रहेको सन्दर्भमा उसले यो ५ करोड डलर कसरी भुक्तानी गर्छ भन्ने विषयमा समितिले आशंका व्यक्त गरेको छ । सन् २०१६ मा १.७ बिलियन डलरमा भएको कारोबार अहिले केवल ५ करोड डलरको प्रारम्भिक प्रतिफलमा सीमित हुनुलाई प्रतिवेदनले ‘अपारदर्शी र अवास्तविक’ मानेको छ ।

अस्वाभाविक मूल्य निर्धारण

एनसेलको स्वामित्व (सेयर) खरिद-बिक्री सम्बन्धी कारोबारमा नगद प्रवाह निकै ढिलो भएको र प्रारम्भिक मूल्यांकन पनि असाध्यै न्यून देखाइएको तथ्य छानबिन प्रतिवेदनले उजागर गरेको छ । प्रतिवेदनले व्यावसायिक कारोबारमा वास्तविक मूल्य भन्दा कम मूल्य देखाएर गरिने ‘न्यून बिजकीकरण’को प्रवृत्तिलाई स्पष्ट रूपमा इंगित गरेको छ ।

न्यून बिजकीकरण सरल भाषामा भन्नुपर्दा सामानको वास्तविक मूल्य भन्दा कम देखाएर बिल बनाउने प्रक्रिया) हो । प्रतिवेदनले त्रिभुवन विश्वविद्यालयको ‘नेपालमा अनौपचारिक अर्थतन्त्रको आकार’ सम्बन्धी प्रतिवेदनलाई उद्धृत गर्दै नेपालको अर्थतन्त्रमा करिब ४२ प्रतिशत हिस्सा अनौपचारिक क्षेत्रको रहेको उल्लेख गरेको छ । विशेष गरी ठुला व्यावसायिक कारोबारमा न्यून बिजकीकरण गर्ने चलन रहेको त्यसमा औँल्याइएको छ ।

विश्वविद्यालयको प्रतिवेदनअनुसार ठुला व्यवसायीहरूले वास्तविक कारोबार मूल्य जति हो, त्यति रकमको वैधानिक आयस्रोत देखाउन नसक्ने अवस्थामा कम मूल्यको बिजक बनाउँछन् । कारोबार मूल्य कम देखाउँदा सरकारी कर र राजस्व कम तिर्नुपर्ने हुन्छ ।

वैधानिक रूपमा देखाउन नसकिएको आयलाई ‘अफशोर’ कम्पनीहरू वा विदेशी बैंक खाताहरूमार्फत लगानी गरी व्यवस्थापन गर्ने गरिएको प्रतिवेदनको ठहर छ । एनसेलको हालको ५० मिलियन डलरको कारोबारलाई पनि यही प्रवृत्तिको रूपमा चित्रण गरिएको छ ।

जब कुनै व्यक्ति वा कम्पनीले आफ्नो देशमा नभई विदेशी मुलुकमा (विशेष गरी जहाँ कर कम लाग्छ, त्यहाँ) बैंक खाता खोल्छ वा लगानी गर्छ, त्यसलाई अफसोर भनिन्छ । प्रतिवेदनले सन् २०१६ मा भएको एनसेलको सेयर खरिद-बिक्रीमा पनि पुँजीगत लाभकर छली भएको र सो विषय अन्तर्राष्ट्रिय मध्यस्थतासम्म पुगेको प्रसंग उल्लेख गरेको छ ।

अहिलेको कारोबारमा पनि भविष्यमा आइपर्ने कर दायित्व र कानुनी झमेलाबाट बच्नका लागि जानीबुझी ‘कर छल्ने योजना’ बनाइएको प्रतिवेदनमा उल्लेख छ । खरिदकर्ता (स्पेक्ट्रलाइट यूके) ले आफ्नो कम्पनी र आयको स्रोत सम्बन्धी विवरणहरू नेपाल सरकारका नियामक निकायहरूलाई दिन अस्वीकार गर्नुले कर छल्ने योजनाकै हिस्सा भएको आशंकालाई थप बल पुर्याएको प्रतिवेदनमा विश्लेषण गरिएको छ ।

आजियाटाले एनसेलको ८० प्रतिशत सेयर अत्यन्त न्यून मूल्य (५० मिलियन डलर) मा बिक्री गरेको देखाउनुको पछाडि वास्तविक आय लुकाउने, सरकारी कर छल्ने र भविष्यका कानुनी दायित्वबाट पन्छिने सुनियोजित रणनीति हुनसक्ने छानबिन समितिको निष्कर्ष छ ।

एनसेलको हालको बिक्री मूल्य अन्य देशका दूरसञ्चार कम्पनीहरूको तुलनामा निकै कम र अस्वाभाविक रहेको प्रसंगलाई प्रसंगमा विस्तृत रूपमा उल्लेख गरिएको छ । प्रतिवेदनले एनसेलको अहिलेको सेयर कारोबारलाई अन्तर्राष्ट्रिय अभ्यास र अन्य देशका दूरसञ्चार सेवा प्रदायकहरूसँग तुलना गरेर हेर्दा यसको मूल्य निकै न्यून देखिएको ठहर गरेको छ । विभिन्न मुल्यांकन विधिहरूको प्रयोगबाट गरिएको विश्लेषणका आधारमा कम्पनीको न्यूनतम मूल्य: करिब १ खर्ब ४८ अर्ब रुपैयाँ र अधिकतम मूल्य: करिब १ खर्ब ८० अर्ब रुपैयाँ हुनुपर्ने देखिएको छ ।

तर, हालको सम्झौतामा प्रारम्भिक प्रतिफल केवल ५ करोड अमेरिकी डलर (करिब ६ अर्ब ५० करोड रुपैयाँ) मात्र देखाइएको छ, जुन समितिको विश्लेषण भन्दा निकै कम हो ।

खरिदकर्ता ‘स्पेक्ट्रलाइट यूके’का सञ्चालक सतिशलाल आचार्यसँग २०८० पुस १७ गते भर्चुअल माध्यमबाट समितिले गरेको सोधपुछका क्रममा उनले एनसेलको ‘इन्टरप्राइज भ्यालु’ करिब ४०० देखि ४५० मिलियन अमेरिकी डलर रहेको बताएका थिए । तर सेयर खरिद-बिक्री सम्झौतामा देखाइएको मूल्य र सर्तहरूले यो दाबीलाई पुष्टि नगर्ने र कारोबारलाई शंकास्पद बनाउने प्रतिवेदनको निष्कर्ष छ ।

एनसेलको मूल्य न्यून देखिनुलाई प्रतिवेदनले यसको आकर्षक वित्तीय अवस्थासँग तुलना गरेको छ । अन्य देशका ठुला दूरसञ्चार कम्पनीहरूको तुलनामा एनसेलको नाफा र वित्तीय सूचकहरू निकै राम्रा छन् ।

एनसेलको सञ्चालन नाफा (सन् २०२२-२३ मा ५८.१३ प्रतिशत) ब्रिटिश टेलिकम (३८.१६ प्रतिशत), सिंगापुर टेलिकम (२५.२० प्रतिशत) र भोडाफोन इन्डिया (३९.५१ प्रतिशत) को तुलनामा निकै उच्च छ ।

एनसेलको व्यवसाय मूल्य यसको इबिआइटिडिए (ब्याज, कर, ह्रास र अमोर्टाइजेसन कटाउनु भन्दा पहिलेको कम्पनीको आम्दानी) को ६.८ गुणा रहेको छ । यो भोडाफोन इन्डिया (४.२४ गुणा) र ब्रिटिश टेलिकम (१.८१ गुणा) भन्दा बढी छ ।

एनसेल जस्तो अर्बौँ नाफा कमाउने र उच्च सञ्चालन क्षमता भएको कम्पनीको मूल्य ५ करोड डलरमा खुम्चिनु व्यावसायिक रूपमा असम्भव भएको प्रतिवेदनले औँल्याएको छ । त्यसैले, यो कारोबार वास्तविक नभई केवल कर छल्न वा अन्य स्वार्थ सिद्ध गर्नका लागि गरिएको ‘न्यून बिजकीकरण’ भएको प्रतिवेदनको गम्भीर आशंका छ ।

संक्षेपमा एनसेलको बिक्री मूल्यलाई ‘अवास्तविक, अनपेक्षित, अविश्वसनीय र अति न्यून’ मान्दै यसले राज्यलाई प्राप्त हुनुपर्ने राजस्वमा ठूलो क्षति पुर्याएको निष्कर्ष प्रतिवेदनले निकालेको छ ।

शंकास्पद र अवास्तविक कारोबार

एनसेलको सेयर खरिद-बिक्री सम्बन्धी यो कारोबारको मूल्य किन शंकास्पद र अवास्तविक छ भन्नेबारे अन्तिम र स्पष्ट निष्कर्ष छानबिन प्रतिवेदनले नै प्रस्तुत गरेको छ । कारोबारको प्रक्रियागत त्रुटि र भुक्तानीको जटिल संरचनालाई औँल्याउँदै वास्तविक मूल्यमा प्रतिवेदनले प्रश्न उठाएको छ ।

आजियाटा ग्रुप बरहाद र स्पेक्ट्रलाइट यूकेबीच १ डिसेम्बर २०२३ मा भएको सम्झौता हुनुपूर्व प्रचलित नेपाली कानून अनुसार नियामक निकायबाट पूर्वस्वीकृति लिनुपर्ने अनिवार्य व्यवस्थाको उल्लंघन गरिएको छ ।

सम्झौतामा प्रारम्भिक प्रतिफल ५ करोड अमेरिकी डलर (करिब ६ अर्ब रुपैयाँ) तोकिएको छ । यसमा पनि ५० लाख डलर ६ महिनाभित्र र बाँकी ४ करोड ५० लाख डलर ४८ महिना (४ वर्ष) भित्र तिर्ने सर्त राखिएको छ, जसले कारोबारको गम्भीरतामा शंका उत्पन्न गराउँछ । शेयर बिक्री गरिसकेपछि पनि सन् २०२९ सम्म पुरानै बिक्रेता (आजियाटा) ले लाभांश लैजाने सर्त छ । सन् २०२३ को ० प्रतिशत, २०२४ र २०२५ को ४०-४० प्रतिशत, २०२६ र २०२७ को ३०-३० प्रतिशत तथा २०२ र २०२९ को २०-२० प्रतिशत लाभांश आजियाटाले नै पाउने व्यवस्थाले यसलाई नाम मात्रको बिक्री देखाउँछ । भविष्यमा आइपर्ने सम्भावित दायित्वहरू खरिदकर्ताले नै व्यहोर्ने सर्तका कारण यो कारोबारको यथार्थ मूल्य अहिले नै यकिन गर्न नसकिने प्रतिवेदनको ठहर छ ।

एनसेलको वास्तविक व्यावसायिक क्षमता र देखाइएको मूल्यबीचको ठूलो अन्तरलाई प्रतिवेदनले विश्लेषण गरेको छ । एनसेलसँग ठूलो मूल्यको भौतिक सम्पत्ति रहेको, अनुमति-पत्रको अवधि अझै बाँकी रहेको र सरकारलाई अर्बौँ कर तिरेर पनि हरेक वर्ष अर्बौँ नाफा कमाइरहेको तथ्यलाई प्रतिवेदनले आधार मानेको छ ।

एनसेल आफैले विज्ञप्ति जारी गरी यसको व्यावसायिक मूल्य करिब ४० करोड अमेरिकी डलर रहेको उल्लेख गरेको थियो । तर, खरिदकर्ता सतिशलाल आचार्यले समितिसँगको छलफलमा यो मूल्य ४०० देखि ४५० मिलियन अमेरिकी डलर रहेको दाबी गरे । आचार्यको दाबी, आजियाटाको विज्ञप्ति र शेयर खरिद-बिक्री सम्झौतामा उल्लेखित सर्तहरू एकअर्कासँग वा कम्पनीको पछिल्लो वित्तीय विवरणसँग कुनै पनि हालतमा मेल नखाने प्रतिवेदनको निचोड छ । सार्वजनिक गरिएको कारोबार मूल्य ‘विश्वासिलो नदेखिएको’ र समग्र सेयर खरिद-बिक्री सम्झौता नै ‘वास्तविक र यथार्थपरक नदेखिएको’ प्रतिवेदनको निष्कर्ष छ ।